A lo largo de nuestra vida podemos encontrarnos con distintas situaciones que afectan a nuestras finanzas personales. Unas pueden surgir espontáneamente, como una avería importante de nuestro vehículo, y otras, por el contrario, sí pueden estar previstas y planificadas de antemano, como la compra de una vivienda, la financiación de los estudios de nuestros hijos o la jubilación.

En relación con la jubilación específicamente, cuando llegue este momento podemos desear abordar proyectos que reservados para entonces. Además, si queremos mantener nuestro nivel de vida en esta etapa, es fundamental contar con un ahorro complementario a la pensión pública que vayamos a cobrar. El post “Claves para una jubilación sin sobresaltos” es muy interesante en este sentido.

Por ello, es muy importante estar preparados y contar con un “colchón financiero” que nos permita:

- Afrontar esos gastos imprevistos.

- Planificar nuestro ahorro para alcanzar las metas que “nosotros mismos nos fijemos”. Resalto estas cuatro últimas palabras porque cada uno elige -según sus preferencias- cómo quiere vivir en el futuro y qué proyectos le gustaría realizar. La planificación es muy personal y dos personas con el mismo perfil pueden tener proyectos y necesidades diferentes.

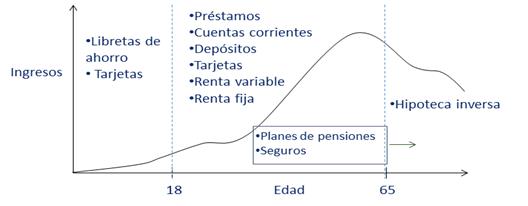

En la “Guía Financiera” editada por el Proyecto Edufinet, se incluye un gráfico muy interesante, que describe el ciclo vital de las personas. Podemos apreciar la evolución media de los ingresos y cómo -en consecuencia- cambian nuestras necesidades a medida que nos vamos haciendo mayores. Por ello, nuestra planificación financiera debe ir amoldándose a las distintas situaciones de nuestra vida.

¿Cómo puedo planificar mis finanzas personales?

La respuesta es sencilla: con un presupuesto familiar. Podemos comenzar separando los ingresos de los gastos. Empecemos con los ingresos. Nos fijamos únicamente en la cifra neta (después de pagar impuestos y seguros sociales). Por su parte, los gastos los clasificaremos en tres grupos:

1. Gastos Fijos. No podemos gestionar su importe y los necesitamos para nuestro día a día:

- Alquiler.

- Préstamos.

(Un detalle sobre estos los dos anteriores conceptos: su importe sí podemos negociarlo antes de contratar, pero, una vez firmado el respectivo contrato, no podremos modificarlo unilateralmente).

- Impuestos sobre nuestros bienes (IBI o IVTM).

- Comunidad de propietarios.

- Consumibles como luz, agua o gas. Fijémonos que son fundamentales para nuestra vida. El precio tampoco podemos gestionarlo. No obstante, sí podemos actuar sobre el importe que paguemos, realizando un consumo adecuado y eficiente.

2. Gastos modulables. En este grupo vamos a incluir aquellos gastos que necesitamos para nuestro día a día y que no están incluidos en el grupo de los fijos. La diferencia con estos últimos radica en que sí podemos gestionar su importe. Nos referimos a:

- Alimentación.

- Ropa.

- Transporte.

- Comunicaciones.

- Seguros. Es conveniente considerar estos como necesarios, en función de las circunstancias de cada persona, ya que nos protegen de eventuales acontecimientos que pudieran producirse y afectar negativamente a nuestra economía familiar: fallecimiento, incendio, robo, etc.

3. Gastos ocasionales. No son necesarios. Por ello, en caso de necesidad, se puede prescindir de ellos (ocio, viajes…).

Una vez realizada esta clasificación tendremos una visión general de nuestras finanzas. Asimismo, podremos ver con detalle en qué conceptos nos estamos gastando el dinero.

El presupuesto se refiere a un periodo concreto, generalmente un año. Si hay estacionalidad en los ingresos o gastos, nos ayudará a tener preparada la liquidez suficiente para esos momentos del año en los que hay menores ingresos o mayores gastos.

Todos estos datos podemos volcarlos en una tabla. En las columnas pondremos los meses y en las filas los conceptos. Una hoja de cálculo (ver plantilla descargable al final del artículo) es una buena herramienta. Posiblemente nuestro banco, a través de la banca digital, nos permita descargar el extracto de nuestra cuenta directamente en formato Excel. De esta forma ya tendríamos hecha de forma automática gran parte del trabajo. Sólo quedaría ordenar los apuntes dentro del concepto correspondiente.

Otra herramienta útil es el servicio de avisos que nos pueda ofrecer nuestra entidad financiera. De esta forma, recibiremos información inmediata (vía mensajes al móvil o correos electrónicos) de acontecimientos que se produzcan en nuestras cuentas, como podría ser:

- Cargos que se realicen a partir de un determinado importe, que fijamos con antelación.

- Si el saldo de la cuenta baja de una determinada cantidad.

Y el ahorro… ¿en qué parte del presupuesto lo ponemos?

El ahorro es la diferencia entre los ingresos y los gastos. Enlacemos ahora con lo que indicábamos en el primer apartado de este post:

- ¿Cuál es el objetivo de mi ahorro?

- ¿Cuánto voy a necesitar?

Como acabamos de ver, el ahorro es la parte del ingreso que no se gasta, pero -por su importancia en nuestro proyecto personal de futuro- no es una partida cuya generación deba dejarse al azar (el ahorro no debería ser “lo que haya sobrado”). Por ello, una vez que lo tengamos cuantificado, evitemos caer en la procrastinación y empecemos a prepararlo cuanto antes de una forma ordenada y periódica.

Sería conveniente incluir este ahorro, dentro del presupuesto familiar, como si fuera una partida más de gasto. De esta forma ponemos rumbo hacia la meta que cada uno se haya propuesto.

Para facilitar la organización de nuestras finanzas personales (en lo que a este ahorro se refiere), podemos solicitar a nuestra entidad financiera un traspaso automático, de forma que, un día concreto del mes (por ejemplo, cuando cobramos), se traspase automáticamente esta cantidad prefijada desde nuestra cuenta corriente al plan de ahorro que podamos tener. Según nuestras preferencias y necesidades, este plan se puede materializar en depósitos, planes de ahorro, fondos de inversión o planes de pensiones, entre otros.