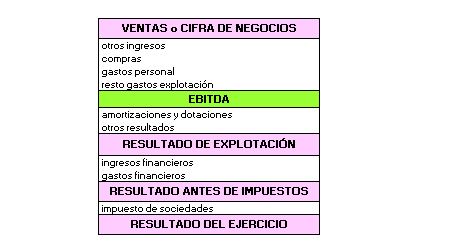

Ya hemos visto, como decía en el post anterior de Claves para entender el balance y la cuenta de resultados de una empresa, que casi lo primero que nos podemos preguntar sobre una empresa es cuánto vende y cuánto gana; empecemos por la cuenta de resultados para conocerla mejor. A continuación puedes ver lo que puede ser una estructura resumida de cuenta de resultados de una empresa. Vamos a avanzar sobre ella poco a poco:

En la primera fila nos encontramos con las ventas o cifra de negocios: los ingresos procedentes de la actividad a la que realmente se dedica la empresa. Otros ingresos suelen ser ingresos accesorios que pueden darse pero que no forman parte de la actividad normal de la compañía.

Hablemos ahora de los gastos de una empresa. Para poder vender, primero hay que comprar lo que se vende (si es una empresa simplemente comercial) o comprar los materiales para fabricar lo que se vende (si es una empresa de servicios, lógicamente, no habrá compras). Los gastos de personal son siempre una partida muy relevante, aquí se incluyen los sueldos brutos y los costes de la Seguridad Social. Entre las nóminas netas que y los costes salariales totales que soportan las empresas hay una diferencia que puede llegar a ser importante. El resto de gastos de explotación son los demás gastos que tiene que afrontar la empresa para su funcionamiento normal: luz, teléfonos, gasolina, mantenimiento, etc.

Justo debajo ya tenemos un primer indicador: el EBITDA, la diferencia entre los ingresos ordinarios y los gastos ordinarios por la actividad de la empresa. Esta diferencia debe ser positiva. El EBITDA es el primer indicador de la salud de una empresa. Un EBITDA negativo varios años consecutivos es una auténtica señal de alarma. Solo determinadas empresas o proyectos, en una fase inicial y con un plan de negocios fuertemente contrastado, pueden justificar esta situación. Por ejemplo, negocios que arrancan necesariamente con unos costes fijos muy elevados y que solo con una masa crítica de clientes, que se van incorporando poco a poco, son viables. Este indicador frecuentemente lo vemos en titulares y noticias de empresas. EBITDA significa “Earnings Before Interest, Taxes, Depreciation and Amortization” (beneficios antes de intereses, impuestos, depreciación y amortización).

El EBITDA no es una partida que podamos ver en los formatos oficiales de cuentas de pérdidas y ganancias. O lo calculan las empresas, o lo tenemos que calcular nosotros.

En la práctica, existen distintas interpretaciones del EBITDA, la principal diferencia radica en la consideración o no de las provisiones, por ello se recomienda que las empresas que utilizan el EBITDA como indicador en su información financiera detallen la forma de cálculo del mismo. Si nos fijamos, el EBITDA nos muestra la capacidad de generar caja y beneficios de la empresa. Y tiene la ventaja de ser muy “objetivo”: la cantidad que ingreso por mi negocio menos lo que gasto.

En los formatos oficiales de cuentas de pérdidas y ganancias sí aparece el resultado de explotación. ¿Qué tenemos entre el EBITDA y el resultado de explotación? Las amortizaciones y dotaciones.

Qué son las amortizaciones y dotaciones

Explicar qué son las amortizaciones en un solo párrafo es difícil. Quedémonos con estas ideas:

1) representan el desgaste que los activos fijos tienen por su utilización;

2) este desgaste también es un coste para la empresa;

3) estamos ante un apunte contable, no es un coste que suponga una salida de dinero. Ojo, porque esto es muy importante: no hay salida de dinero de la empresa;

4) con este coste imputado contablemente la empresa “genera fondos” que permitirán comprar un nuevo activo (y seguir, por tanto, con la actividad) cuando se haya “gastado” el que actualmente está utilizando

5) es una estimación, no es un dato “objetivo”.

Las dotaciones son algo parecido. Se imputa contablemente una pérdida por aquellos otros activos que hayan perdido valor: existencias que no pueden vender, deudas de clientes que no se van a cobrar, etc.

Llegados a este punto nos encontramos el resultado de explotación, que también debe ser positivo.

Ingresos y gastos financieros

Por debajo del resultado de explotación tendremos los ingresos y gastos financieros. Gastos financieros son los intereses y comisiones que pagamos por nuestros préstamos. Pero solo los intereses y comisiones. Cuando pagamos mensualmente una cuota de un préstamo, una parte corresponde a intereses y otra al principal del préstamo o capital prestado. La parte correspondiente a principal o capital prestado no es gasto financiero, no es una partida integrante de la cuenta de resultados. Es importante no olvidar este punto. El principal del préstamo pagado no es gasto financiero.

Aquí tocaría explicar algo sobre el lenguaje contable de la partida doble. Se nos va acumulando trabajo para más adelante.

Una vez sumados y restados al resultado de explotación los ingresos y gastos financieros, estaremos ante el resultado antes de impuestos. Luego llegará Hacienda y cobrará su impuesto de sociedades. Por fin llegamos a la última fila: el resultado del ejercicio o resultado neto después de impuestos.

El resultado del ejercicio aparecerá en el balance de la compaña al cierre del ejercicio. En los primeros meses del ejercicio siguiente la empresa decidirá el destino de este resultado, que básicamente será a reservas, reparto de dividendos o parcialmente a ambas cosas.

Sacando conclusiones

¿Cómo sacamos conclusiones de la cuenta de resultados? Pues hay que hacer un doble ejercicio.

Por un lado, comparar los dos o tres últimos años y ver cómo han subido o bajado porcentualmente las diferentes partidas. ¿Han crecido las ventas un 3%, un 15%? ¿Y los gastos y el EBITDA, cuánto han subido o bajado? ¿Cómo ha evolucionado el resultado de explotación? ¿Y los gastos financieros? Finalmente, ¿cómo van los beneficios anuales?

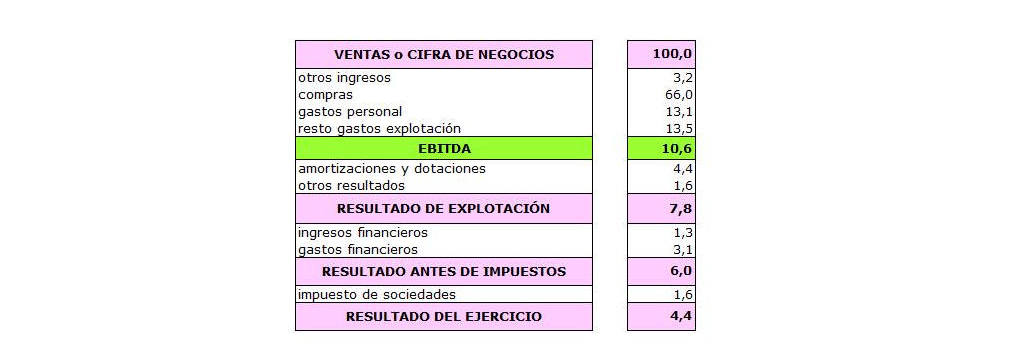

En segundo lugar, se “convierten” las cifras en datos porcentuales respecto a la cifra de negocios. Con una columna de muchos números, que eso es una cuenta de resultados en un papel, es difícil opinar con propiedad sobre cómo evoluciona una empresa.

Es más fácil sacar conclusiones si comparamos las cifras de esta forma durante dos o tres años en términos porcentuales. Por ejemplo, los gastos de personal suponen el equivalente al 13,1% de las ventas. Los gastos financieros equivalen al 3,1% de las ventas. El beneficio neto es del 4,4%: por cada 100 euros de ventas la empresa gana 4,4 euros.

Comparando de esta forma las cuentas de resultados de dos o tres años podremos opinar sobre en qué va la empresa mejorando y en qué va empeorando. ¿Qué porcentaje sobre ventas representan los gastos de personal en diferentes años? ¿Y el porcentaje de EBITDA, y el de resultado neto?

Terminamos aquí esta segunda entrada. Te dejamos pensar sobre lo que has leído. Ojalá llegues a la conclusión de que vamos avanzando en cómo entender los estados financieros de una empresa.