El Índice de Precios de Consumo (IPC) es un indicador que mide la evolución del nivel de precios de los bienes y servicios de consumo adquiridos por los hogares residentes en España. El IPC se utiliza, por tanto, como medida de la inflación, entendida como el aumento de los precios de bienes y servicios en un periodo de tiempo o, lo que es lo mismo, la disminución del valor del dinero respecto a la cantidad de bienes o servicios que se pueden comprar con él.

IPC: Cómo se calcula

Este indicador, elaborado por el Instituto Nacional de Estadística, tiene una periodicidad mensual y atiende al Sistema Base 2016, por el que se revisan anualmente las ponderaciones para cierto nivel de desagregación funcional. Para esta actualización se utiliza la información proporcionada por la Encuesta de Presupuestos Familiares (base 2006), elaborada por el mismo organismo.

Para obtener el IPC se utiliza una muestra representativa de los precios del conjunto de bienes y servicios que adquiere la población (cesta de la compra) y se fija una estructura de ponderaciones que refleja la participación de cada uno de esos bienes y servicios en el gasto total de los hogares.

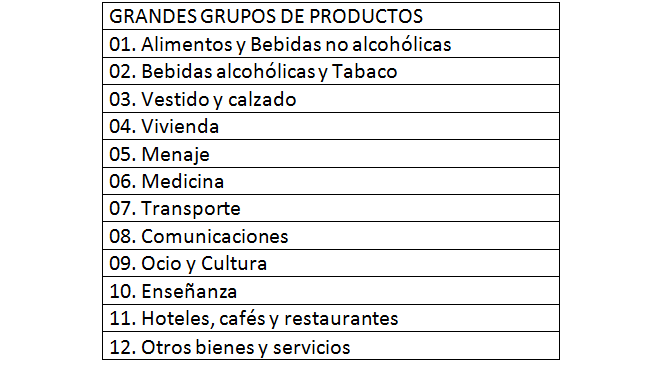

Los artículos que se incluyen para conocer el dato de IPC se adaptan a la nueva clasificación europea de consumo denominada ECOICOP (European Classification of Individual Consumption by Purpose), que incorpora 479 artículos que consumen las familias, clasificados en 12 grupos, cada uno de los cuales recibe una ponderación según el porcentaje del presupuesto familiar que se destina a su compra. Estos 12 grupos se dividen a su vez en 43 subgrupos, 101 clases, 219 subclases, 57 rúbricas y 29 grupos especiales.

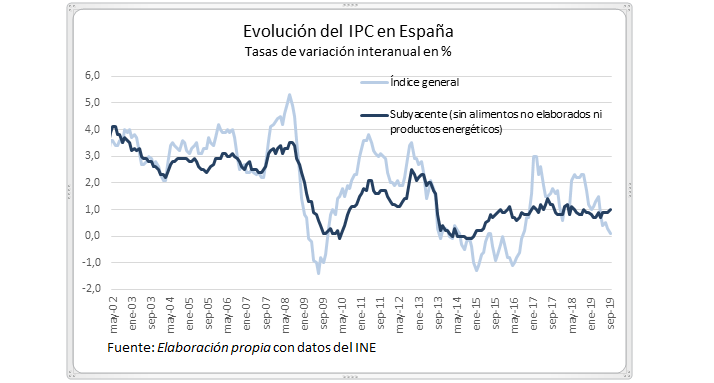

Además del IPC general, resulta interesante conocer la inflación subyacente, un grupo especial en el que se excluyen los precios de los bienes y servicios más volátiles, es decir, los productos energéticos y los alimentos no elaborados. La eliminación de estos elementos más erráticos y estacionales refleja la realidad estructural de la economía.

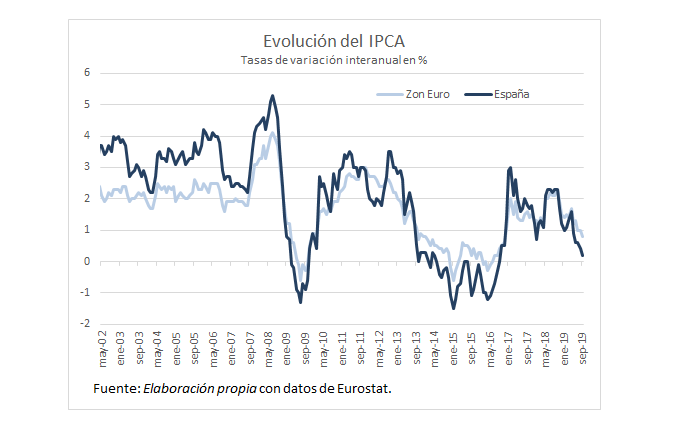

Por otro lado, el IPC Armonizado (IPCA), elaborado por Eurostat, sigue los criterios del Banco Central Europeo (BCE) para conseguir un dato de inflación que sea comparable entre los Estados Miembros, para el que se varía tanto la composición como la ponderación en el índice respecto a los utilizados en el INE. El objetivo principal del BCE es mantener la estabilidad de precios, lo que se define como un incremento interanual del índice armonizado de precios al consumo para la Zona Euro por debajo del 2%, a mantener a medio plazo.

Datos del IPC en 2019

Los últimos datos publicados por el INE revelan que el IPC general en España ha registrado en septiembre de 2019 una variación interanual del 0,1%, dos décimas inferior a la del mes previo y 2,2 p.p. por debajo de la tasa registrada en el mismo mes de 2018. Los grupos con mayor influencia en la disminución de la tasa anual han sido Vivienda (por la bajada de los precios de la electricidad, frente a la subida experimentada en el mismo mes del año pasado) y Transporte (por la reducción de los precios de los carburantes).

Respecto a la inflación subyacente, que excluye alimentos no elaborados y productos energéticos, esta ha aumentado una décima en septiembre, hasta el 1,0%, por lo que se sitúa casi un punto por encima de la del IPC general. Los precios de los productos energéticos se han reducido un 6,6% (-4,5% en el mes previo), mientras que los precios de los alimentos no elaborados se han incrementado un 1,3%, dos décimas menos que en agosto.

Según Eurostat, la tasa interanual del IPC Armonizado se ha situado en España en el 0,2% en septiembre de 2019, dos decimas inferior a la del mes anterior, mientras que en la Zona Euro, el IPCA se sitúa en el 0,8% según datos de Eurostat (1,0% en agosto).

Efectos de la subida del IPC

La inflación es generada por diversas causas, entre las que se encuentran el crecimiento económico (aumenta el consumo y en consecuencia los precios), el aumento de la base monetaria del país, el comportamiento de los tipos de interés (ante una alta inflación suben los tipos de interés y se reducen los préstamos y el consumo) y la subida del precio del petróleo.

Pero independientemente de la causa es evidente que una subida del IPC afecta al poder adquisitivo de los consumidores, es decir, un aumento de los precios hace que podamos adquirir menos bienes y servicios con los mismos ingresos.

Por ello es muy común que las retribuciones salariales vayan ligadas al IPC. Cuando se ajustan los salarios al aumento real de los precios, los consumidores mantienen su poder adquisitivo. Si la subida de los salarios es mayor que el IPC se ganará capacidad de compra, si es menor se perderá.

Lo mismo ocurre con las pensiones, que tras la última reforma del sistema de pensiones en 2013 se actualizaban conforme al IRP (Índice de Revalorización de las Pensiones), vinculado directamente con el equilibrio financiero del sistema público de pensiones. Fue a partir de 2018 cuando la revalorización de las pensiones empezó a regirse según el IPC.

Pero el IPC no solo se aplica en la negociación salarial, sino que también se utiliza en otros ámbitos. En el ámbito jurídico, un claro ejemplo es la revisión de los contratos de arrendamiento de inmuebles, así como la actualización de las primas de seguros y otros tipos de contrato. Otra aplicación importante es la de deflactor en la Contabilidad Nacional, para conocer la parte del crecimiento de la economía que se debe al aumento de los precios.

Por último, una subida del IPC afecta a la planificación financiera ya que la rentabilidad de los ahorros en un periodo de tiempo determinado vendrá mermada por la inflación, de forma que para no perder dinero, la rentabilidad mínima debería ser igual al IPC de dicho periodo.