Blockchain, Inteligencia Artificial y Big Data son las nuevas tecnologías que están revolucionando los procesos de todos los sectores de la sociedad, incluido, por supuesto, el ámbito económico.

Estas disruptivas tecnologías están cambiando los comportamientos de los clientes y sus relaciones con las empresas, mediante nuevos productos y servicios digitales de valor añadido. De forma genérica, estas nuevas empresas se denominan ‘startup’.

En referencia concreta al sector financiero, estas nuevas tecnologías también se están aplicando de lleno directamente en la banca, que lleva años invirtiendo y asociándose para desarrollar proyectos vinculados al Blockchain, a la Inteligencia Artificial y al Big Data.

También estas nuevas tecnologías, aplicadas a la industria financiera, han dado lugar a las denominadas Fintech (Financial Technology, o en español, Tecnología Financiera). En este sentido, las Fintech engloban las nuevas aplicaciones, productos, procesos e, incluso, modelos de negocio en la industria de las finanzas.

Big Data e Inteligencia Artificial

Uno de los principales beneficios que aportan estas nuevas tecnologías, que también se aplican en el sector financiero, es ofrecer a cada uno de sus clientes una atención totalmente personalizada y a medida, según sus necesidades concretas en cada momento. Esto lo están logrando gracias a a gestión de datos, a través de las tecnologías del Big Data y la Inteligencia Artificial.

Estas tecnologías posibilitan analizar de forma innovadora toda la información que generan los clientes. Se combina la actividad financiera con otra información ajena al sector, obtenida de datos abiertos y públicos, y de la sinergia de información de distintos ámbitos es posible obtener un mayor conocimiento del cliente, así como ofrecer y diseñar productos y servicios más acorde a sus intereses y necesidades.

La cantidad de datos a analizar supera las capacidades del software tradicional para ser procesado en un tiempo razonable. Este volumen y variedad de datos almacenados y su análisis, se le conoce como Big Data. Las técnicas de análisis de datos masivos permiten incrementar el conocimiento de los clientes y así poderle ofrecer la atención personalizada de forma digital.

Además, a este cóctel tecnológico se añade la Inteligencia Artificial que permite identificar patrones en el comportamiento del cliente y predecir sus movimientos financieros y así hacer más eficiente su toma de decisiones.

Por ejemplo, analizando los pagos y compras que realiza el cliente, se le puede ofrecer una tarjeta con una cuantía de crédito mensual personalizada que se adecúe a sus necesidades concretas y le genere mayor satisfacción, consiguiendo su fidelización.

Otro caso de uso interesante que aportan estas tecnologías son los “robo advisors” (gestores financieros virtuales), que asesoran y recomiendan al cliente cómo deben mover sus inversiones para obtener la máxima rentabilidad en los mercados financieros, ajustando siempre estas recomendaciones a su perfil de riesgo.

Blockchain: eficiencia y optimización

Por otro lado, la tecnología Blockchain permite ofrecer eficiencia y optimización en los procesos entre distintas empresas o entidades. Habitualmente, esta tecnología se asocia al dinero digital (criptomonedas), pero su principal aportación al sector financiero será incrementar la eficiencia en los procesos de intercambio de cualquier tipo de ‘valor’.

No sólo posibilita intercambiar dinero, sino cualquier activo que se pueda digitalizar así como realizar transferencias de dinero a nivel nacional o internacional en cuestión de segundos, o bien, intercambiar rápidamente documentación con otros bancos, muy útil para el control del fraude.

El principal aporte de Blockchain son los Contratos Inteligentes (Smart Contract) que permiten programar cómo realizar estos intercambios de ‘valor’ para que se realicen de forma automatizada ante determinados parámetros o situaciones, sin necesidad de intervención manual.

Por ejemplo, como una de las posibilidades que puede ofrecer esta nueva tecnología, imagina una red Blockchain con todos los bancos españoles conectados para hacer más eficiente el alta e identificación de clientes. Si un cliente se da de alta en uno de estos bancos y entrega la documentación solicitada (dni, nómina, etc.), y al cabo de un tiempo desea darse de alta en otro de los bancos de esta red, no será necesario que vuelva a entregar su documentación, ésta será transferida automáticamente de un banco a otro, siempre con el previo consentimiento del cliente. De esta forma, es más eficiente el alta en la segunda entidad y genera mejor experiencia y satisfacción al usuario.

Servicios y empresas nacidos al calor de las nuevas tecnologías

Para agilizar su transformación digital, la banca, además de incorporar estas nuevas tecnologías en sus procesos internos, también se apoya en las empresas nativas digitales Fintech, que en muchos casos son financiadas por los propios bancos o incluso, compradas.

Las Fintech se caracterizan por ser empresas verticales, estar especializadas en un producto y servicio concreto, y estar sometidas a menor regulación y supervisión que la banca.

Un ejemplo conocido de Fintech es Bizum: plataforma para enviar dinero a cualquier persona, con independencia del banco al que pertenezca. Unicamente necesita conocer el número de teléfono o correo del destinatario y el receptor recibe el dinero al instante. La aplicación UniPay la utiliza para ofrecer este servicio de pago.

Según la Asociación Española Fintech, existen en España, a septiembre de 2018, 300 de estas empresas tecnológicas, divididas en trece áreas especializadas, que también se asocian con entidades financieras para integrar sus productos y servicios.

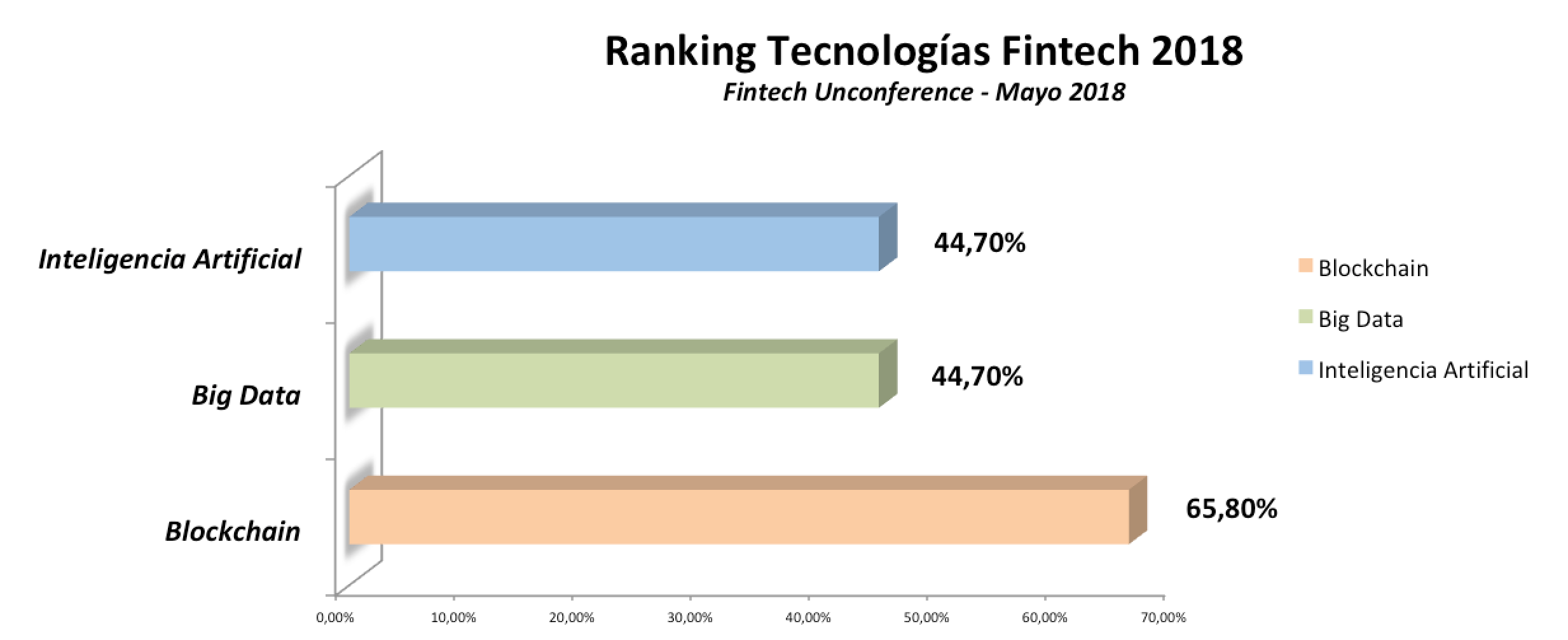

Según el Fintech Unconference celebrado en Madrid 2018, con la participación de más de cien CEOs de veinte países distintos, el 65,80% considera Blockchain como la tecnología de mayor impacto; mientras que el 44,7% considera que serán la Inteligencia Artificial y el Big Data.

En conclusión, las nuevas tecnologías Blockchain, Inteligencia Artificial y Big Data abren posibilidades innovadoras que también se aplican en el sector financiero para ofrecer productos y servicios personalizados al cliente y hacer más eficiente los procesos en los que interaccionan con otras entidades o empresas.