Hipoteca Fija

Con la Hipoteca Fija Online contarás con la tranquilidad de pagar siempre la misma cuota, cada mes, por tu casa.

Elige tu punto de partida

¿Quieres simular una nueva hipoteca o traer la que ya tienes en otro banco? Tú eliges. El simulador se adapta a tu situación para ofrecerte la mejor opción.

Rellena los datos principales

Introduce información básica como el importe, el plazo y el tipo de vivienda. ¡No te preocupes! Siempre puedes volver atrás y probar con otros datos para ver diferentes escenarios.

Compara resultados de un solo vistazo

En la pantalla de resultados verás las opciones de hipoteca que mejor se adaptan a ti: fija, variable o mixta. ¡Así puedes comparar fácilmente!

Personaliza tu hipoteca

Puedes incluir productos asociados de Unicaja, como domiciliar tu nómina o contratar seguros, y ver cómo se ajustan las condiciones según tus elecciones

Hipoteca Fija

Con la Hipoteca Fija Online contarás con la tranquilidad de pagar siempre la misma cuota, cada mes, por tu casa.

Hipoteca Variable

La Hipoteca Variable Online te permite tener una cuota mensual que se adapta y evoluciona con el mercado.

Hipoteca Mixta

La Hipoteca Mixta te da la tranquilidad de pagar los primeros años la misma cuota. El resto se adapta y evoluciona con el mercado.

Haz una tasación online gratuita al instante y conoce el valor real de tu vivienda para planificar mejor tu simulación de hipoteca.

El simulador de hipoteca de Unicaja es una herramienta pensada para ayudarte a tomar decisiones antes de dar un paso tan importante como comprar una vivienda o cambiar tu hipoteca de banco. Gracias a ella puedes calcular tu hipoteca online, obteniendo en pocos segundos una estimación de la cuota mensual, el plazo de devolución y los gastos vinculados a la operación. De esta manera tendrás una visión clara y rápida de cuánto podría costarte tu futura hipoteca.

Para calcular tu hipoteca con el simulador solo necesitas introducir algunos datos básicos:

Con esta información, el simulador te ofrecerá una estimación personalizada y detallada de tu hipoteca en pocos segundos.

Si lo prefieres, puedes ajustar estos valores según tus necesidades para obtener una simulación más personalizada.

La cuota mensual de una hipoteca se determina principalmente por tres factores:

Según el tipo de hipoteca, la forma en que se calcula la cuota varía:

El simulador de hipotecas de Unicaja tiene en cuenta todos estos elementos y te ofrece una estimación clara y detallada de cuánto pagarías cada mes, para que tomes decisiones con total transparencia.

Sí. Nuestro simulador de hipoteca online no solo calcula la cuota mensual estimada, sino que también muestra los gastos asociados a la operación hipotecaria: notaría, registro, gestoría e impuestos. Además, distingue claramente cuáles de estos gastos son asumidos por el solicitante y cuáles por Unicaja. Así podrás conocer con mayor precisión el coste real de contratar una hipoteca.

No existe ningún límite. Puedes utilizar el simulador de hipoteca tantas veces como quieras, gratis y sin necesidad de entregar documentación. De este modo podrás probar diferentes escenarios cambiando el plazo, el importe o el tipo de interés y comparar todas las cuotas hipotecarias que necesites antes de tomar una decisión.

El plazo de devolución es un factor clave a la hora de calcular tu hipoteca. Si eliges un plazo largo, la cuota mensual será más baja, pero pagarás más intereses en total. Si optas por un plazo corto, la cuota mensual será más alta, pero el coste global de la hipoteca se reducirá. Con nuestro simulador hipotecario puedes probar distintas opciones para ver cuál se ajusta mejor a tu capacidad de pago y a tu plan financiero.

No. Los resultados que ofrece el simulador de hipoteca son una estimación orientativa para que tengas una idea clara de tu cuota hipotecaria. La concesión definitiva de la hipoteca dependerá de un análisis detallado de tu situación económica y de la aprobación final por parte de Unicaja.

Sí. El hecho de calcular tu hipoteca online no garantiza su concesión. El resultado es solo una referencia inicial. La aprobación de la hipoteca está sujeta al estudio de la entidad, en el que se valoran factores como tus ingresos, historial crediticio y la tasación de la vivienda.

Usar un simulador de hipotecas ofrece ciertas ventajas, tales como:

Además, gracias al simulador hipotecario de Unicaja podrás, si lo deseas, iniciar el proceso hipotecario: de forma online, pudiendo comenzar el proceso de forma inmediata.

La concesión de nuestras hipotecas está sujeta a criterio de la entidad. Hipoteca para adquisición de viviendas, personas físicas, residentes en España y con ingresos y patrimonio solo en euros.

NOTA INFORMATIVA DEL IDEP PARA PRÉSTAMOS HIPOTECARIOS SOBRE UNA VIVIENDA QUE VAYAN A FORMALIZARSE O SE CELEBREN EN ANDALUCÍA

La persona consumidora y usuaria que desee concertar un préstamo hipotecario sobre una vivienda tiene derecho a que se le entregue un índice de documentación de entrega preceptiva (IDEP), en el que se relacionen todos los documentos que se han de suministrar de forma obligatoria hasta su formalización.

Ley 3/2016, de 9 de junio, para la protección de los derechos de las personas consumidoras y usuarias en la contratación de préstamos y créditos hipotecarios sobre la vivienda (BOJA de 16 junio de 2016)

Por normativa a continuación se muestra un ejemplo representativo de una hipoteca de 150.000,00 euros a 25 años, a tipo de interés fijo, para clientes cuyos ingresos (suma de titulares) es inferior a 2.000 euros, de edad mayor de 35 años y cuya vivienda no dispone de calificación energética A o B.

Para calcular las condiciones financieras que le corresponderían según sus características concretas, haga la simulación y se le mostrará el producto que más se adapte a usted.

TAE (Tasa Anual Equivalente), coste total del préstamo hipotecario e importe total adeudado por el prestatario, basados en un ejemplo representativo de préstamo por importe de 150.000,00 euros, con comisión de apertura 0,15 %, con un plazo de amortización de 25 años mediante el pago de 300 cuotas constantes mensuales, comprensivas de capital e intereses, y con el tipo de interés que se indica a continuación:

Hipoteca tipo fijo 25 años

1. Cumpliendo todos los requisitos para obtener máxima bonificación del tipo de interés.

Ejemplo de productos seleccionados por Unicaja, que se pueden contratar de manera combinada para alcanzar el tipo de interés bonificado (TIN), con los que se ha realizado el cálculo de la TAE con máxima bonificación:

Nómina domiciliada a partir de 600 € netos al mes e inferior a 2.000 €. Consumo en tarjeta de crédito por importe de, al menos, 600,00 €, computados en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones del tipo de interés. Seguro Hogar protección. Seguro de Vida Riesgo 100% asociado a préstamo. Aportación mínima a un Plan de Pensiones del 0,6 %, sobre el capital pendiente, en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones de tipo de interés.

El cumplimiento de los requisitos para la bonificación del tipo de interés aplicable al préstamo será comprobado desde el segundo semestre del préstamo (inclusive) y, posteriormente, en sucesivas revisiones semestrales.

2. Sin cumplir los requisitos (tipo de interés no bonificado)

Fórmula de cálculo cuotas de amortización: Las cuotas serán comprensivas de capital e intereses, y presentarán un importe constante, hasta la revisión o cambio del tipo de interés.

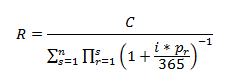

Para el cálculo de las referidas cuotas se ha utilizado el método de amortización francés, un sistema de amortización en cuotas constantes en el que durante los primeros años se paga una mayor cantidad de intereses que de capital y en los últimos años se paga más capital que intereses. La fórmula para calcular el importe de las cuotas es la siguiente:

Los valores que aparecen en la fórmula tienen el siguiente significado:

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La amortización del principal será igual a la cuota menos los intereses.

(1) La TAE indicada está calculada el 05 de julio de 2026, con los T.I.N. y gastos indicados, a cargo del cliente, considerando que no se produce ninguna cancelación anticipada, ni parcial ni total, a lo largo de toda la duración del préstamo. Cuotas mensuales de capital e intereses.

Debido a la existencia de comisiones fijas de mantenimiento de la cuenta y, en su caso, de la tarjeta de crédito, la TAE puede variar según el importe y plazo concedido. La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia.

Importe desde 50.000 euros y plazo desde 8 años.

En caso de reembolso o amortización anticipada total o parcial del préstamo durante los 10 primeros años de vigencia del contrato de préstamo o desde el día que resulta aplicable el tipo fijo, se establece una compensación a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, con el límite del 2% del capital reembolsado anticipadamente. En caso de reembolso o amortización anticipada total o parcial del préstamo desde el fin del período señalado anteriormente hasta el final de la vida del préstamo, se establece una compensación a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, con el límite del 1,5% del capital reembolsado anticipadamente.

(2) Prima anual del Seguro Hogar Protección calculada para un piso de 80 m2 sin contenido, capital continente 64.000,00 €, Prima anual del Seguro de Vida asociado a préstamo calculada para una persona de 30 años. Estos seguros se podrán contratar con la Compañía que elija el cliente, no obstante, la contratación de ambos seguros es necesario que se haga con la intermediación de Unicaja, para poder beneficiarse del tipo de interés bonificado, cumpliendo requisitos. Las primas de seguro se actualizarán anualmente conforme se establezca en las condiciones particulares de la póliza.

(3) Prima anual de Seguro de Daños (Seguro Incendios y Responsabilidad Civil) calculada para un piso de 90 m2, sin contenido, capital continente 72.000,00 €. Este seguro podrá contratarlo con la compañía que elija.

La parte prestataria responderá ante Unicaja Banco, S.A. del pago del préstamo no sólo con su vivienda, sino con todos sus bienes presentes y futuros. Puede perder su vivienda si no efectúa sus pagos puntualmente. En el caso de que en el préstamo intervenga/n avalista/s, éste/éstos también responderá/n con todos sus bienes presentes y futuros.

Por normativa a continuación se muestra un ejemplo representativo de una hipoteca de 150.000,00 euros a 25 años, a tipo de interés variable, para clientes cuyos ingresos (suma de titulares) es inferior a 2.000 euros, de edad mayor de 35 años y cuya vivienda no dispone de calificación energética A o B.

Para calcular las condiciones financieras que le corresponderían según sus características concretas, haga la simulación y se le mostrará el producto que más se adapte a usted.

TAE Variable (Tasa Anual Equivalente), coste total del préstamo hipotecario e importe total adeudado por el prestatario, basados en un ejemplo representativo de préstamo por importe de 150.000,00 euros, con comisión de apertura 0,15 %, con un plazo de amortización de 25 años mediante el pago de 300 cuotas constantes mensuales, comprensivas de capital e intereses, y con el tipo de interés que se indica a continuación:

Hipoteca tipo de interés variable 25 años

1. Cumpliendo todos los requisitos para obtener máxima bonificación del tipo de interés.

Este T.I.N. puede obtenerse con otras combinaciones de productos/servicios contratados, diferentes a los utilizados por Unicaja en el cálculo del ejemplo.

Ejemplo de productos seleccionados por Unicaja que se pueden contratar de manera combinada para alcanzar el tipo de interés bonificado (TIN), con los que se ha realizado el cálculo de la TAEVariable con máxima bonificación:

Nómina domiciliada a partir de 600 € netos al mes e inferior a 2.000 €. Consumo en tarjeta de crédito por importe de, al menos, 1.200,00 €, computados en los 12 meses anteriores a cada fecha de revisión anual de las bonificaciones del tipo de interés. Seguro Hogar protección. Seguro de Vida Riesgo 100% asociado a préstamo. Aportación mínima a un Plan de Pensiones del 1,2% sobre el capital pendiente en los 12 meses anteriores a cada fecha de revisión anual de las bonificaciones de tipo de interés.

El cumplimiento de los requisitos para la bonificación del tipo de interés aplicable al préstamo será comprobado a partir del segundo año del plazo del préstamo (inclusive) y, posteriormente, en sucesivas revisiones anuales.

2. Sin cumplir los requisitos (tipo de interés no bonificado)

Fórmula de cálculo cuotas de amortización: Las cuotas serán comprensivas de capital e intereses, y presentarán un importe constante, hasta la revisión o cambio del tipo de interés.

Para el cálculo de las referidas cuotas se ha utilizado el método de amortización francés, un sistema de amortización en cuotas constantes en el que durante los primeros años se paga una mayor cantidad de intereses que de capital y en los últimos años se paga más capital que intereses. La fórmula para calcular el importe de las cuotas es la siguiente:

Los valores que aparecen en la fórmula tienen el siguiente significado:

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La amortización del principal será igual a la cuota menos los intereses.

(1) La TAE Variable indicada está calculada el 5 de julio de 2026, con los T.I.N. y gastos indicados, a cargo del cliente, considerando que no se produce ninguna cancelación anticipada, ni parcial ni total, a lo largo de toda la duración del préstamo y bajo la hipótesis de que el índice de referencia no varía, por tanto, variará con las revisiones del tipo de interés. Cuotas mensuales de capital e intereses.

Debido a la existencia de comisiones fijas de mantenimiento de la cuenta y, en su caso, de la tarjeta de crédito, la TAE puede variar según el importe y plazo concedido. La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia.

En caso de reembolso o amortización anticipada total o parcial del préstamo durante los 3 primeros años de vigencia del contrato de préstamo, se podrá establecer una compensación o comisión a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, con el límite del 0,25% del capital reembolsado anticipadamente.

(2) Prima anual del Seguro Hogar Protección calculada para un piso de 80 m2 sin contenido, capital continente 64.000,00 €, Prima anual del Seguro de Vida asociado a préstamo calculada para una persona de 30 años.

Estos seguros se podrán contratar con la Compañía que elija el cliente, no obstante, la contratación de ambos seguros es necesario que se haga con la intermediación de Unicaja, para poder beneficiarse del tipo de interés bonificado, cumpliendo requisitos. Las primas de seguro se actualizarán anualmente conforme se establezca en las condiciones particulares de la póliza.

(3) Prima anual de Seguro de Daños (Seguro Incendios y Responsabilidad Civil) calculada para un piso de 90 m2, sin contenido, capital continente 72.000,00 €. Este seguro podrá contratarlo con la compañía que elija.

La parte prestataria responderá ante Unicaja Banco, S.A. del pago del préstamo no sólo con su vivienda, sino con todos sus bienes presentes y futuros. Puede perder su vivienda si no efectúa sus pagos puntualmente. En el caso de que en el préstamo intervenga/n avalista/s, éste/éstos también responderá/n con todos sus bienes presentes y futuros.

Por normativa a continuación se muestra un ejemplo representativo de una hipoteca de $(impConcedido) euros a 25 años, a tipo de interés mixto, para clientes cuyos ingresos (suma de titulares) son inferiores a 2.000 euros, de edad mayor de 35 años y cuya vivienda no dispone de calificación energética A o B.

Para calcular las condiciones financieras que le corresponderían según sus características concretas, haga la simulación y se le mostrará el producto que más se adapte a usted.

TAE Variable (Tasa Anual Equivalente), coste total del préstamo hipotecario e importe total adeudado por el prestatario, basados en un ejemplo representativo de préstamo por importe de $(impConcedido) euros, con comisión de apertura $(comApertura), con un plazo de amortización de 25 años mediante el pago de $(numCuotas) cuotas constantes mensuales, comprensivas de capital e intereses, y con el tipo de interés que se indica a continuación:

Hipoteca tipo de interés mixta 5 a 25 años

1. Cumpliendo todos los requisitos para obtener máxima bonificación del tipo de interés:

Ejemplo de productos seleccionados por Unicaja Banco que se pueden contratar de manera combinada para alcanzar el tipo de interés bonificado (TIN), con los que se ha realizado el cálculo de la TAE Variable con máxima bonificación:

Nómina domiciliada a partir de $(impNomina) netos al mes e inferior a 2.000 €. Consumo en tarjeta de crédito por importe de, al menos, $(consumoTarjeta), computados en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones del tipo de interés y en la apertura del préstamo. Seguro Hogar protección. Seguro de Vida Riesgo 100% asociado a préstamo. Aportación mínima a un Plan de Pensiones del $(porcPlanPensiones), sobre el capital pendiente, en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones de tipo de interés y en la apertura del préstamo.

El cumplimiento de requisitos será comprobado desde la apertura del préstamo y, posteriormente, en sucesivas revisiones semestrales.

2. Sin cumplir los requisitos (tipo de interés no bonificado):

Fórmula de cálculo cuotas de amortización: Las cuotas serán comprensivas de capital e intereses, y presentarán un importe constante, hasta la revisión o cambio del tipo de interés.

Para el cálculo de las referidas cuotas se ha utilizado el método de amortización francés, un sistema de amortización en cuotas constantes en el que durante los primeros años se paga una mayor cantidad de intereses que de capital y en los últimos años se paga más capital que intereses. La fórmula para calcular el importe de las cuotas es la siguiente:

Los valores que aparecen en la fórmula tienen el siguiente significado:

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La amortización del principal será igual a la cuota menos los intereses.

(1) La TAE variable indicada está calculada el 10 de abril de 2026, con los T.I.N. y gastos indicados, a cargo del cliente, considerando que no se produce ninguna cancelación anticipada, ni parcial ni total, a lo largo de toda la duración del préstamo y bajo la hipótesis de que el índice de referencia no varía, por tanto, variará con las revisiones del tipo de interés. Cuotas mensuales de capital e intereses.

Debido a la existencia de comisiones fijas de mantenimiento de la cuenta y, en su caso, de la tarjeta de crédito, la TAE puede variar según el importe y plazo concedido. La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia.

La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia.

En caso de reembolso o amortización anticipada total o parcial del préstamo durante los 5 primeros años de vigencia del contrato de préstamo o desde el día que resulta aplicable el tipo fijo, se establece una compensación a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, con el límite del 2% del capital reembolsado anticipadamente.

(2) Prima anual del Seguro Hogar Protección calculada para un piso de 80 m2 sin contenido, capital continente 64.000,00 €, Prima anual del Seguro de Vida asociado a préstamo calculada para una persona de 30 años. Estos seguros se podrán contratar con la Compañía que elija el cliente, no obstante, la contratación de ambos seguros es necesario que se haga con la intermediación de Unicaja, para poder beneficiarse del tipo de interés bonificado, cumpliendo requisitos. Las primas de seguro se actualizarán anualmente conforme se establezca en las condiciones particulares de la póliza.

(3) Prima anual de Seguro de Daños (Seguro Incendios y Responsabilidad Civil) calculada para un piso de 90 m2, sin contenido, capital continente 72.000,00 €. Este seguro podrá contratarlo con la compañía que elija.

La parte prestataria responderá ante Unicaja Banco, S.A. del pago del préstamo no sólo con su vivienda, sino con todos sus bienes presentes y futuros. Puede perder su vivienda si no efectúa sus pagos puntualmente. En el caso de que en el préstamo intervenga/n avalista/s, éste/éstos también responderá/n con todos sus bienes presentes y futuros.

Por normativa a continuación se muestra un ejemplo representativo de una hipoteca de 150.000,00 euros a 25 años, a tipo de interés mixto, para clientes cuyos ingresos (suma de titulares) es inferior a 2.000 euros, de edad mayor de 35 años y cuya vivienda no dispone de calificación energética A o B.

Para calcular las condiciones financieras que le corresponderían según sus características concretas, haga la simulación y se le mostrará el producto que más se adapte a usted.

TAE Variable (Tasa Anual Equivalente), coste total del préstamo hipotecario e importe total adeudado por el prestatario, basados en un ejemplo representativo de préstamo por importe de 150.000,00 euros, con comisión de apertura 0,15 %, con un plazo de amortización de 25 años mediante el pago de 300 cuotas constantes mensuales, comprensivas de capital e intereses, y con el tipo de interés que se indica a continuación:

Hipoteca tipo de interés mixta 10 a 25 años

1. Cumpliendo todos los requisitos para obtener máxima bonificación del tipo de interés:

Ejemplo de productos seleccionados por Unicaja Banco que se pueden contratar de manera combinada para alcanzar el tipo de interés bonificado (TIN), con los que se ha realizado el cálculo de la TAE Variable con máxima bonificación:

Nómina domiciliada a partir de 600 € netos al mes e inferior a 2.000 €. Consumo en tarjeta de crédito por importe de, al menos, 600,00 €, computados en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones del tipo de interés y en la apertura del préstamo. Seguro Hogar protección. Seguro de Vida Riesgo 100% asociado a préstamo. Aportación mínima a un Plan de Pensiones del 0,6 %, sobre el capital pendiente, en los 6 meses anteriores a cada fecha de revisión semestral de las bonificaciones de tipo de interés y en la apertura del préstamo.

El cumplimiento de requisitos será comprobado desde la apertura del préstamo y, posteriormente, en sucesivas revisiones semestrales.

2. Sin cumplir los requisitos (tipo de interés no bonificado):

Fórmula de cálculo cuotas de amortización: Las cuotas serán comprensivas de capital e intereses, y presentarán un importe constante, hasta la revisión o cambio del tipo de interés.

Para el cálculo de las referidas cuotas se ha utilizado el método de amortización francés, un sistema de amortización en cuotas constantes en el que durante los primeros años se paga una mayor cantidad de intereses que de capital y en los últimos años se paga más capital que intereses. La fórmula para calcular el importe de las cuotas es la siguiente:

Los valores que aparecen en la fórmula tienen el siguiente significado:

La fórmula aplicable para el cálculo de los intereses de este préstamo será la siguiente: Capital pendiente multiplicado por el T.I.N. (en tanto por ciento) y tiempo, dividido por 365. En esta fórmula se considera que el capital es saldo de capital; el T.I.N., el tipo de interés nominal anual; y el tiempo, el número de días naturales dependiendo del mes calculado (28, 29, 30 o 31).

La amortización del principal será igual a la cuota menos los intereses.

(1) La TAE variable indicada está calculada el 5 de julio de 2026, con los T.I.N. y gastos indicados, a cargo del cliente, considerando que no se produce ninguna cancelación anticipada, ni parcial ni total, a lo largo de toda la duración del préstamo y bajo la hipótesis de que el índice de referencia no varía, por tanto, variará con las revisiones del tipo de interés. Cuotas mensuales de capital e intereses.

Debido a la existencia de comisiones fijas de mantenimiento de la cuenta y, en su caso, de la tarjeta de crédito, la TAE puede variar según el importe y plazo concedido.

La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia. La edad de los titulares más el plazo del préstamo no podrá superar los 75 años para primera residencia o 70 años para segunda residencia.

En caso de reembolso o amortización anticipada total o parcial del préstamo durante los 10 primeros años de vigencia del contrato de préstamo o desde el día que resulta aplicable el tipo fijo, se establece una compensación a favor del prestamista que no podrá exceder del importe de la pérdida financiera que pudiera sufrir el prestamista, con el límite del 2% del capital reembolsado anticipadamente.

(2) Prima anual del Seguro Hogar Protección calculada para un piso de 80 m2 sin contenido, capital continente 64.000,00 €, Prima anual del Seguro de Vida asociado a préstamo calculada para una persona de 30 años. Estos seguros se podrán contratar con la Compañía que elija el cliente, no obstante, la contratación de ambos seguros es necesario que se haga con la intermediación de Unicaja, para poder beneficiarse del tipo de interés bonificado, cumpliendo requisitos. Las primas de seguro se actualizarán anualmente conforme se establezca en las condiciones particulares de la póliza.

(3) Prima anual de Seguro de Daños (Seguro Incendios y Responsabilidad Civil) calculada para un piso de 90 m2, sin contenido, capital continente 72.000,00 €. Este seguro podrá contratarlo con la compañía que elija.

La parte prestataria responderá ante Unicaja Banco, S.A. del pago del préstamo no sólo con su vivienda, sino con todos sus bienes presentes y futuros. Puede perder su vivienda si no efectúa sus pagos puntualmente. En el caso de que en el préstamo intervenga/n avalista/s, éste/éstos también responderá/n con todos sus bienes presentes y futuros.

¿Te ayudamos?

También puedes contactar con el Banco llamando al 952 60 67 67 o a través del formulario de contacto.

El horario de atención telefónica es de lunes a sábado de 8:00 a 22:00 (excepto festivos nacionales).