Hipoteca Jove

Descobreix la teva hipoteca amb condicions especials per tenir menys de 35 anys.

Pensada per a totes aquelles persones que prefereixen aprofitar totes les oportunitats

Amb un tipus d’interès adaptat a l’euribor

Finançament de fins al 80%

Finança fins al 80 % per al teu habitatge habitual i un 70 % per a la resta. L’import a finançar serà el menor entre la taxació i el preu de compra.

Temps per viure, sense pressa per pagar

Tria el termini per tornar la teva hipoteca amb un límit màxim de 30 anys.

Atenció 100 % personalitzada

Un gestor estarà amb tu durant tot el procés i podràs comprovar l’avenç de la teva sol·licitud en qualsevol moment.

Amb bonificacions¹

Per a nòmines a partir de 2.000 euros nets:

TIN el primer any 1,90%, després de l’euríbor+0,55%

TAE variable 4,20%

Per a la resta dingressos:

TIN el primer any 2,30%, després de l’euríbor+0,65%

TAE variable 4,33%

Comissió d'obertura: 0,15%

Sense bonificacions²

Per a nòmines a partir de 2.000 euros nets:

TIN el primer any 1,90%, després de l’euríbor+1,55%

TAE variable 4,30%

Per a la resta dingressos:

TIN el primer any 2,30%, després de l’euríbor+1,65%

TAE variable 4,44%

Comissió d'obertura: 0,15%

Tindràs bonificació a la teva hipoteca variable a partir del segon any en contractar determinats productes i serveis

Tenir domiciliada la teva nòmina

Amb un import superior a 600 € al mes i consum de targeta de crèdit.

Assegurança

Per a la llar, de vida o d’incapacitat temporal/atur, de salut o de vehicle**.

Aportació o saldos

En plans de pensions i/o fons d’inversió.

La teva quota es calcula amb un tipus inicial i després es revisa amb l’euríbor. Pot pujar o baixar en cada revisió. La quota també pot canviar si amortitzes o canvies els productes vinculats.

Simulació

Simula la teva quota amb diferents escenaris i tria la combinació de termini i bonificacions que s’adapta millor a tu.

Estudi

Aporta tota la documentació necessària en línia perquè puguem analitzar el teu perfil i les condicions de la teva hipoteca variable.

Aprovació

Després de revisar la documentació, si tot està correcte, la teva hipoteca quedarà aprovada i podràs llegir i signar la documentació legal de manera electrònica.

Signatura

Tria la notaria d’Espanya que vulguis i nosaltres hi enviarem la documentació. Això és tot! I ja pots estrenar casa nova!

Promoció

Si tens una Hipoteca Variable amb Unicaja, podràs gaudir d’un descompte del 5 % a IKEA per compres superiors a 80 €; en queden exclosos els serveis de transport, decoració, instal·lació i muntatge.

A més, per compres superiors a 500 €, gaudiràs de franc d’un projecte de decoració.

Altes hipoteques que et poden interessar

Hipoteca Jove

Descobreix la teva hipoteca amb condicions especials per tenir menys de 35 anys.

Hipoteca Mixta

La Hipoteca Mixta et dona la tranquil·litat de pagar els 10 primers anys la mateixa quota. La resta s'adapta i evoluciona.

Hipoteca Fixa

Amb la Hipoteca Fixa, tindràs la tranquil·litat de pagar sempre, cada mes, la mateixa quota per casa teva.

Hipoteca Oxigen

Amb la Hipoteca Oxigen, l’eficiència surt a compte. Una hipoteca que està compromesa amb la sostenibilitat.

Guia d'accés al préstec hipotecari

Aquí tens la informació que necessites per contractar un préstec dirigit a l'adquisició d'un habitatge.

Codi de bones pràctique

Aquí tens disponible la informació general sobre mesures per reforçar la protecció als deutors hipotecaris.

Aquesta hipoteca és només per a l’adquisició d’un habitatge per part de persones físiques, residents a Espanya i amb ingressos i patrimoni en euros. També és necessari contractar un compte corrent a Unicaja, així com una assegurança de danys que cobreixi possibles contingències que pugui patir l’habitatge. A més, la concessió està subjecta als criteris de l’entitat, previ estudi de viabilitat i risc.

L’edat del titular de la Hipoteca Variable i el termini de devolució no poden sumar més de 75 anys per a la primera residència o 70 anys per a la segona residència (en cas que hi hagi més d’un titular, es tindrà en compte l’edat del més gran).

Per tal que el bé que està hipotecat, que és l’habitatge, quedi protegit de qualsevol contingència, és necessari contractar almenys una assegurança de danys bàsica.

En cas d’errors o canvis en les dades que has introduït al formulari, podràs cancel·lar la sol·licitud i iniciar-ne una de nova. O bé, quan el gestor es posi en contacte amb tu per tramitar la sol·licitud, podràs comentar-li quines dades vols modificar i nosaltres les modificarem per tu.

Consulta els següents exemples representatius

TAE Variable (taxa anual equivalent), cost total del préstec hipotecari i import total degut pel prestatari, basats en un exemple representatiu de préstec per un import de 150.000,00 euros, amb comissió d’obertura del 0,15 %, amb un termini d’amortització de 25 anys mitjançant el pagament de 300 quotes constants mensuals (que inclouen capital i interessos) i amb el tipus d’interès que s’indica a continuació:

HIPOTECA AMB TIPUS D’INTERÈS VARIABLE A 25 ANYS

(1) Complint tots els requisits per obtenir la bonificació màxima del tipus d’interès:

TAE Variable amb bonificació màxima: 4,20 % (3). Per a nòmines a partir de 2.000 €.

Aquesta TAE variable s’ha calculat d’acord amb el que estableix la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari.

Exemple de productes seleccionats per Unicaja, que es poden contractar de manera combinada per assolir el tipus d’interès bonificat (TIN), amb els quals s’ha fet el càlcul de la TAE amb bonificació màxima:

Nòmina domiciliada a partir de 2.000 euros nets al mes. Consum en targeta de crèdit per import de, almenys, 1.200 €, computats en els 12 mesos anteriors a cada data de revisió anual de les bonificacions del tipus d'interès. Assegurança Llar Protecció. Assegurança de Vida Risc 100% associat a préstec. Aportació mínima a un pla de pensions de l’1,2 % sobre el capital pendent en els 12 mesos anteriors a cada data de revisió anual de les bonificacions del tipus d’interès.

El compliment dels requisits es comprovarà a partir del primer any del préstec i, posteriorment, en revisions anuals successives.

TAE variable amb bonificació màxima: 4,33 % (3). Per a altres ingressos.

Aquesta TAE variable s’ha calculat d’acord amb el que estableix la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari.

Exemple de productes seleccionats per Unicaja que es poden contractar de manera combinada per assolir el tipus d’interès bonificat (TIN), amb els quals s’ha fet el càlcul de la TAE variable amb bonificació màxima:

Nòmina domiciliada a partir de 600 € nets al mes i inferior a 2.000 €. Consum en targeta de crèdit per import almenys de 1.200 €, computats en els 12 mesos anteriors a cada data de revisió anual de les bonificacions del tipus d'interès. Segur Llar protecció. Assegurança de Vida Risc 100% associat a préstec. Aportació mínima a un Pla de Pensions del 1,2%, sobre el capital pendent en els 12 mesos anteriors a cada data de revisió anual de les bonificacions de tipus d'interès.

El compliment dels requisits es comprovarà a partir del primer any del préstec i, posteriorment, en revisions anuals successives.

(2) Sense complir els requisits (tipus d’interès no bonificat):

TAE sense bonificació: 4,30 % (3). Per a nòmines a partir de 2.000 €.

Aquesta TAE variable s’ha calculat d’acord amb el que estableix la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari.

TAE variable sense bonificació: 4,44% (3). Per a altres ingressos.

Aquesta TAE variable s’ha calculat d’acord amb el que estableix la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari.

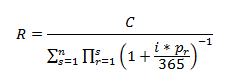

Fórmula de càlcul de les quotes d’amortització: Les quotes inclouen capital i interessos, i presenten un import constant, fins a la revisió del tipus d’interès.Per al càlcul de les quotes s’ha utilitzat el mètode d’amortització francès, un sistema d’amortització en quotes constants en el qual durant els primers anys es paga una major quantitat d’interessos que de capital i en els últims anys es paga més capital que interessos. La fórmula per a calcular l’import de les quotes és la següent:

Els valors que apareixen en la fórmula tenen aquest significat:

“R”: quota que cal pagar mensualment

“C”: quantitat nominal del préstec, principal (en el cas de sense complir requisits seria el capital pendent d’amortitzar en cada moment).

“n”: nombre de quotes. A partir de la revisió de l’interès es calcularien sobre la part pendent.

“r”: índex del producte (∏)

“s”: índex del sumatori (∑).

“pr”: dies de meritació d’interessos en el període de liquidació d’interessos per al qual es calcula la quota (pot prendre els valors 28, 29, 30 o 31 depenent del mes).

“i”: tipus d’interès anual nominal que resulti aplicable en el període d’interès de què es tracti, expressat en tant per un.

La fórmula aplicable per al càlcul dels interessos d’aquest préstec serà la següent: Capital pendent multiplicat pel TIN (en tant per cent) i temps, dividit per 365. En aquesta fórmula es considera que el capital és és saldo de capital; el TIN, el tipus d’interès nominal anual; i el temps, el nombre de dies naturals depenent del mes calculat (28, 29, 30 o 31).

L’amortització del principal és igual a la quota menys els interessos.

(3) La TAE Variable indicada es va calcular el 05/07/2026, amb els TIN i les despeses indicades, a càrrec del client, considerant que no es produeix cap cancel·lació anticipada, ni parcial ni total, al llarg de tota la durada del préstec i sota la hipòtesi que l'índex de referència no varia, per tant, varia amb les revisions del tipus d'interès. Quotes mensuals de capital i interessos.

A causa de l’existència de comissions fixes de manteniment del compte i, si escau, de la targeta de crèdit, la TAE pot variar segons l’import i el termini concedits. L’edat dels titulars més el termini del préstec no pot superar els 75 anys per a primera residència o els 70 per a segona residència.

En cas de reembossament o amortització anticipada total o parcial del préstec durant els 3 primers anys de vigència del contracte de préstec, es podrà establir una compensació o comissió a favor del prestador que no podrà excedir de l’import de la pèrdua financera que pugui patir el prestador, amb el límit del 0,25 % del capital reembossat anticipadament.

(4) Prima anual de l’assegurança Llar Protecció calculada per a un pis de 90 m2 sense contingut, capital continent 64.000,00 €, prima anual de l’assegurança de vida associada al préstec calculada per a una persona de 30 anys. Aquestes assegurances es podran contractar amb la companyia que triï el client. Tanmateix, la contractació de les dues assegurances s’ha de fer necessàriament amb la intermediació d’Unicaja, a fi de poder beneficiar-se del tipus d’interès bonificat, sempre que es compleixin els requisits. Les primes d’assegurança s’actualitzaran anualment segons el que s’estableix en les condicions particulars de la pòlissa.

(5) Prima anual d’assegurança de danys (assegurança d’incendis i responsabilitat civil) calculada per a un pis de 90 m2, sense contingut, capital continent 72.000,00 €. Aquesta assegurança es podrà contractar amb la companyia que triï el client.

La part prestadora respondrà davant d’Unicaja pel pagament del préstec no només amb el seu habitatge, sinó amb tots els seus béns presents i futurs. Pot ser que perdis el teu habitatge si no fas els pagaments puntualment. En cas que en el préstec intervinguin avaladors, aquests també respondran amb tots els seus béns presents i futurs.

(*) La concessió de les nostres hipoteques està subjecta al criteri de l'entitat. Hipoteca per a l’adquisició d’habitatges per part de persones físiques, residents a Espanya i amb ingressos i patrimoni només en euros.

(**) Assegurances contractades amb Unicorp Vida (vida, risc o accidents), Caser (vehicles, salut, dental, llar, protecció de pagaments o mascotes) i/o Santalucía (decessos) a través d’Unicaja Mediación, S.L.U., operador de banca-assegurances vinculat —inscrit en el Registre administratiu especial de distribuïdors d’assegurances de la Direcció General d’Assegurances i Fons de Pensions (núm. d’inscripció OV-0010)—, que actua a través de la xarxa d’Unicaja Banco, S.A. Concertada assegurança de responsabilitat civil d’acord amb la legislació vigent. Pots consultar les companyies asseguradores amb què Unicaja Mediación, S.L.U. té contracte d’agència subscrit a www.unicajabanco.es/seguros.

CARTELL INFORMATIU DE L’IDEP PER A PRÉSTECS HIPOTECARIS SOBRE UN HABITATGE QUE S’HAGIN DE FORMALITZAR O CELEBRAR A ANDALUSIA

La persona consumidora i usuària que desitgi concertar un préstec hipotecari sobre un habitatge té dret que se li lliuri un índex de documentació d'entrega perceptiva (IDEP), en el qual es relacionin tots els documents que s'han de subministrar de forma obligatòria fins a la seva formalització.

Llei 3/2016, del 9 de juny, per a la protecció dels drets de les persones consumidores i usuàries en la contractació de préstecs i crèdits hipotecaris sobre l'habitatge (BOJA del 16 de juny de 2016)

¿T'ajudem?

També pots contactar amb el Banc trucant al 952 60 67 67 o mitjançant del formulari de contacte.

El horari d'atenció telefònica és de dilluns a dissabte de 8.00 a 22.00 (excepte festius nacionals).

I descobreix quina de les nostres hipoteques s’adapta millor a tu